甘洁 万象城awc888金融学教授 金融与经济发展研究中心主任

李学楠 万象城awc888金融学教授 中国产业政策研究中心主任

王小龙 万象城awc888高级研究员

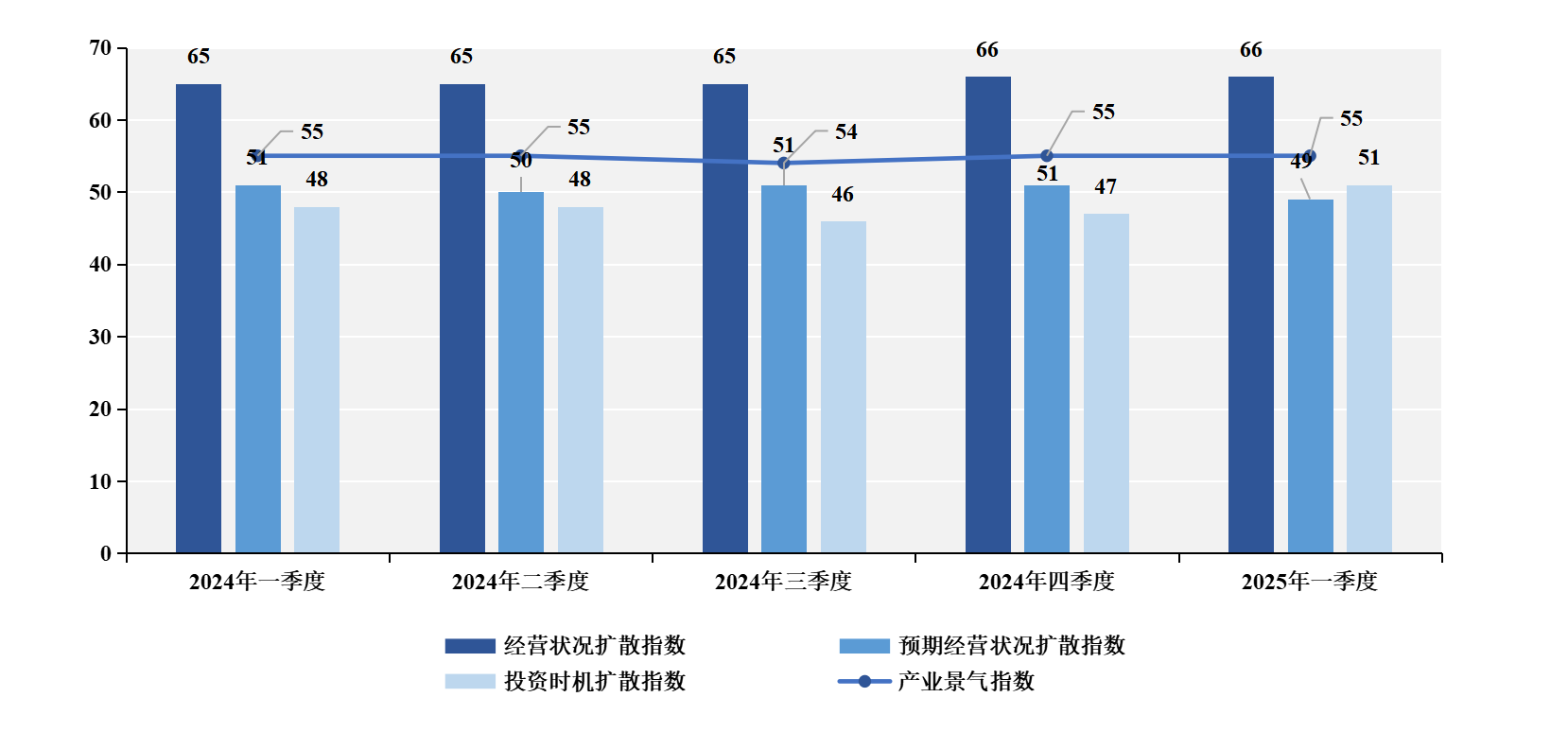

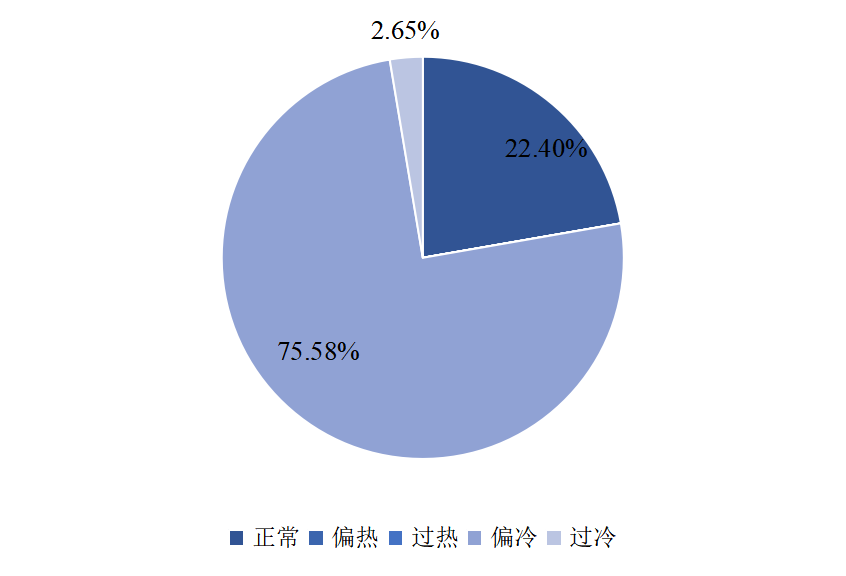

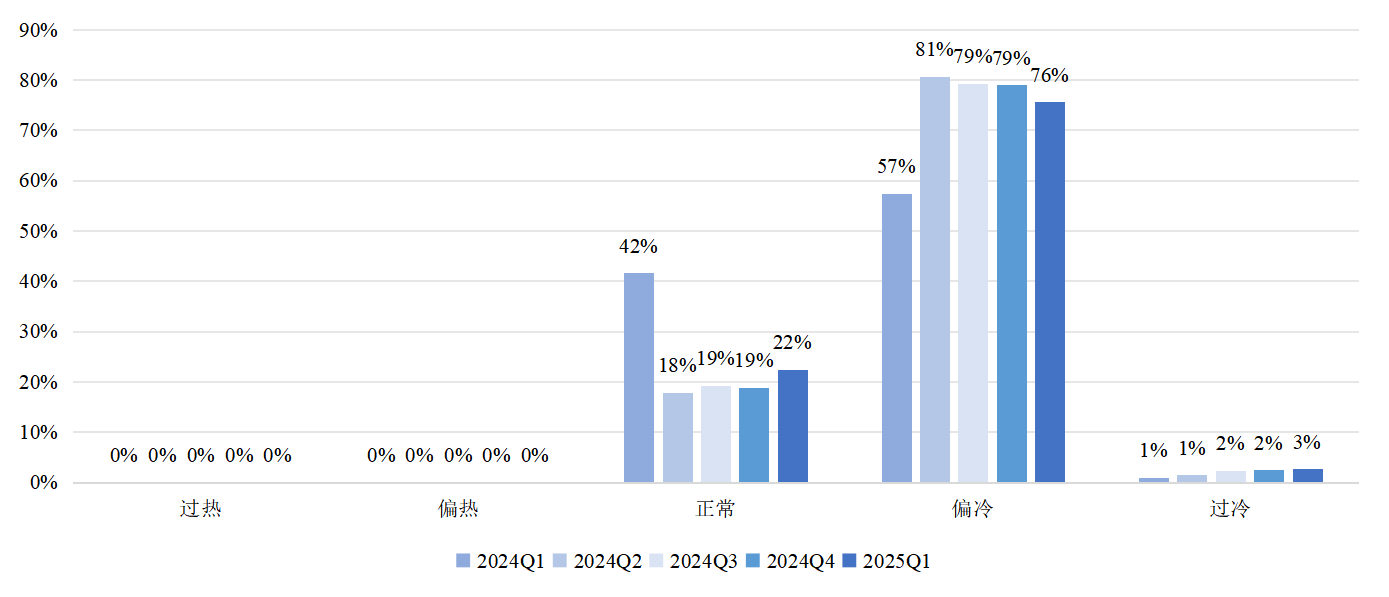

核心观点:2025Q1中国产业经济调研1结果显示产业景气指数为55,与上期保持一致,整体平稳运行。其中经营状况扩散指数保持稳定(66),表现亮眼;预期经营状况扩散指数(49)略有下降,处于荣枯分界线下方;投资时机扩散指数(51)较2024Q4(47)有所上升,不确定性仍是当前抑制经济恢复的主要原因,地缘政治的影响加剧。本季度生产量(45)和成品库存量(44)大幅下降,企业为应对市场需求变化进行积极的生产调整,同时,投资信心的提振显示企业看好长期投资环境。本季度成本扩散指数(64)较2024年底增加(60),价格扩散指数(51)略有下跌,企业成本压力增大,利润空间受到挤压。在货币政策逆周期调节影响下,企业新增贷款(4%)较上季度下降1%,金融机构贷款意愿(100)有所增长。目前来看,我国工业企业普遍认为宏观经济较冷(图10)。面对震荡的国际局势,不断向市场注入确定性、提振消费者和生产者的信心有助于经济复苏、激发中国经济的潜力和韧性。

※ 产业景气指数保持不变,投资时机扩散指数有所上升,生产量扩散指数大幅下跌2,3

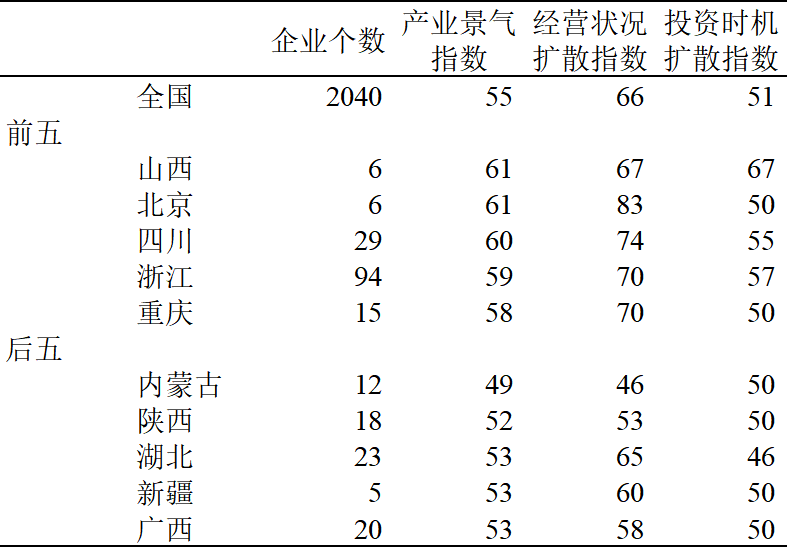

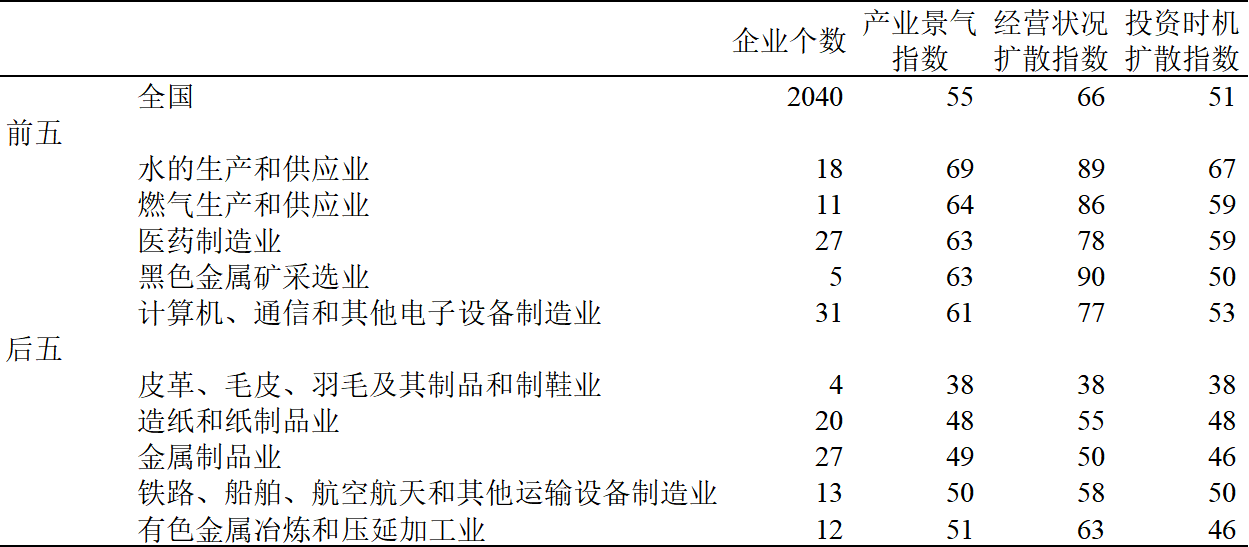

2025Q1,产业景气指数(55)保持不变,继续维持在荣枯线上,展现出经济复苏的可持续性(图1)。分地区来看,产业景气指数排名前五的地区依次为:山西、北京、四川、浙江和重庆(表1)。同上期相比,山西保持第一位,四川、浙江和重庆替代湖南、广东和湖北跻身前五,北京从第三上升至第二。山西省加力支持工业生产、加大要素资源保障,工业生产较快增长。1-2月份,全省规模以上工业增加值增长6.4%,快于去年全年6.4个百分点,快于全国0.5个百分点,显示出其经济的强劲复苏态势。四川和浙江在2025年一季度的地区生产总值同比分别增长5.5%和5.4%,反映出中国区域经济发展的动态调整和各地区在产业升级、政策支持等方面的积极成效。分行业来看,产业景气指数排名前五的行业依次为:水的生产和供应业,燃气生产和供应业,医药制造业,黑色金属采矿选业,计算机、通信和其他电子设备制造业(表2)。与上期相比,医药制造业和黑色金属采矿选业替代电力、热力生产和供应业,煤炭开采和洗选业跻身前五,水的生产和供应业上升至第一位。

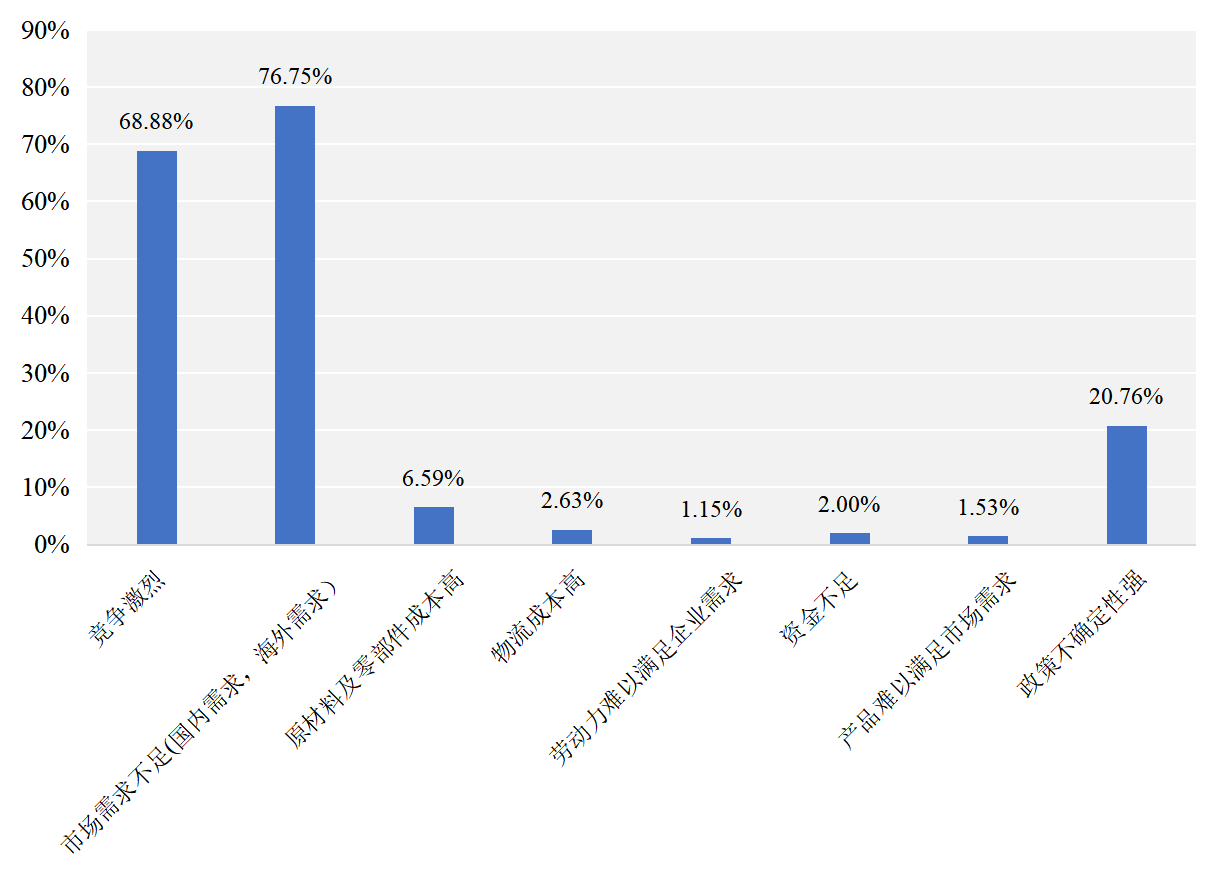

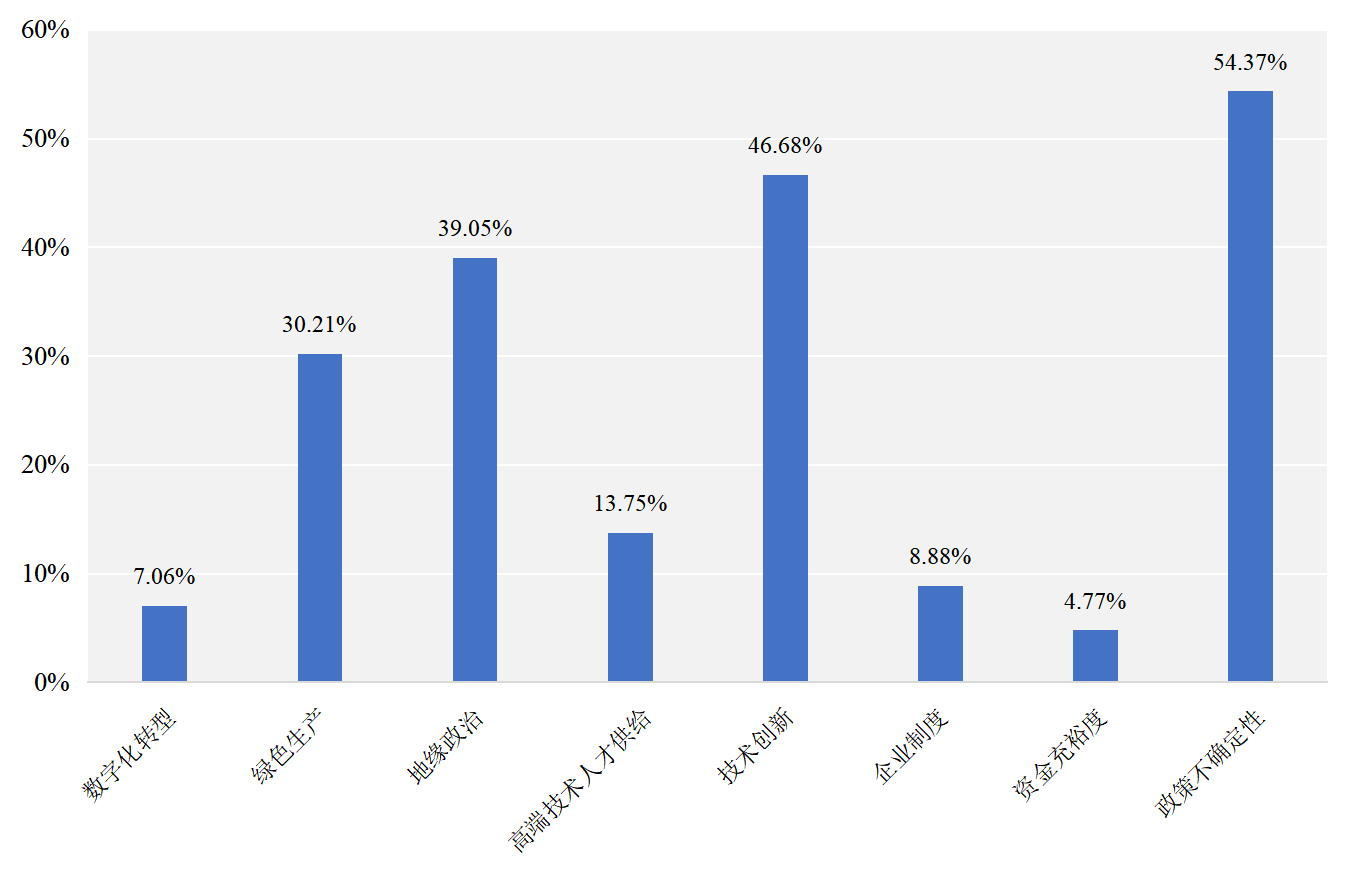

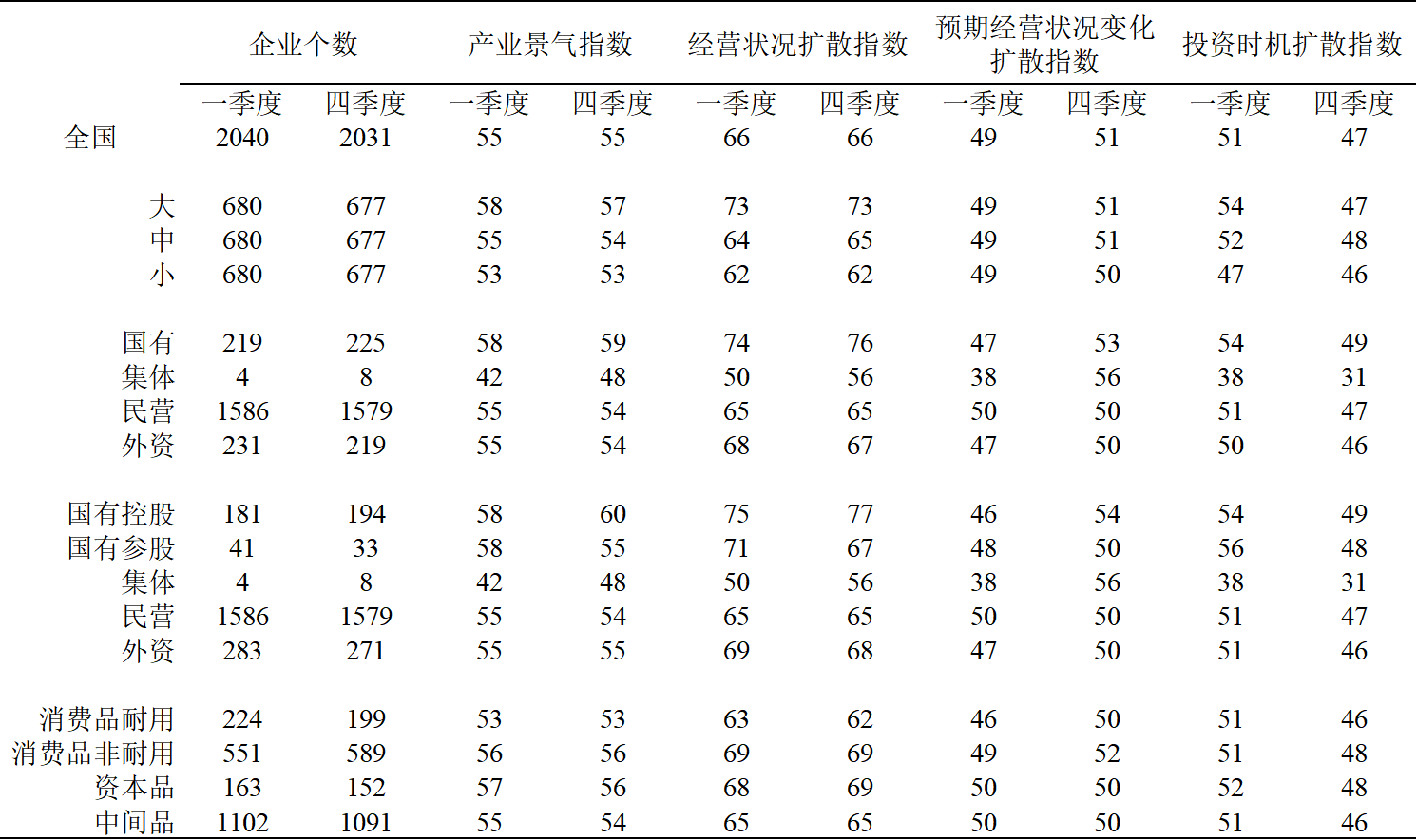

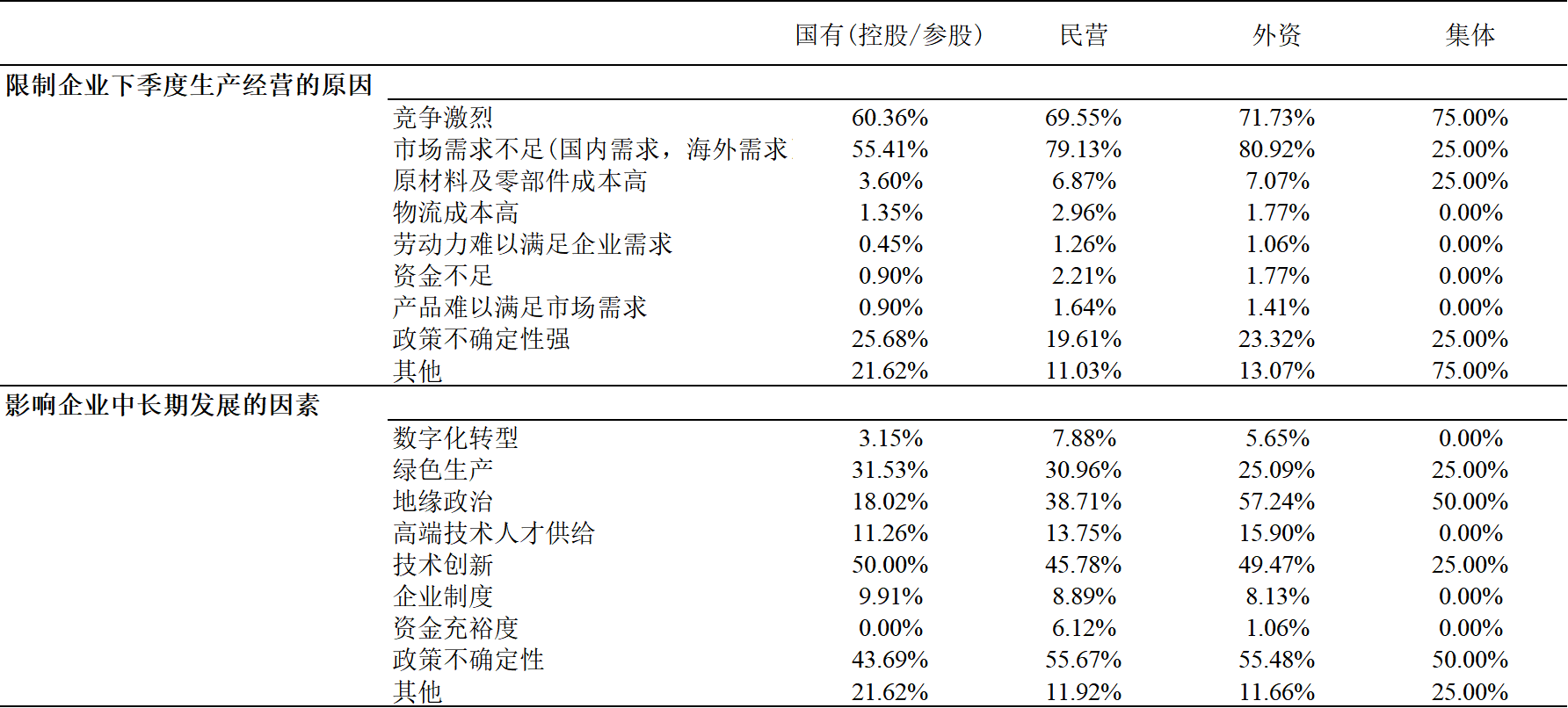

产业景气指数演变趋势取决于3个扩散指数的变动,这3个扩散指数分别为经营状况扩散指数、预期经营状况扩散指数和投资时机扩散指数(表3)。经营状况扩散指数(66)与上期保持一致,较去年同期(65)略有增长,企业当期经营体现出更大的活力。预期经营状况扩散指数(49)在连续16个季度位于荣枯线上方后首次跌破50,与经营状况扩散指数的差距进一步扩大。二者的持续分化,呈现出企业现实表现与预期态度不相符的矛盾。限制企业下季度生产经营的因素与上季度类似,主要集中在市场需求不足、竞争激烈和政策不确定性强三个方面(图2)。分别有76.75%、68.88%和20.76%的受访企业担忧疲弱的国内外市场需求、激烈的竞争和较强的政策不确定性会对其短期生产经营活动产生强影响,有6.59%的企业认为原材料及零部件成本高是短期生产经营的限制因素。在企业的中长期发展中,限制因素更加广泛,包含政策不确定性(54.37%)、技术创新(46.68%)、地缘政治(39.05%)和绿色生产(30.21%)等(图3)。在近期动荡的国际局势下,企业在考虑短期经营和中长期发展时,都加大了对政策不确定性的重视程度。

不同所有权性质企业(国有控股或参股、民营、外资、集体)所面临的长短期限制性因素既有相同之处也有所差异(表4)。相同的是,在选择限制下季度生产经营因素时,竞争激烈和市场需求不足是四种所有权性质企业集中选择的前两位;而关于企业中长期发展的影响因素,技术创新和政策不确定性对于各种所有权的大多数企业都会产生影响。不同的是,与民营企业和外资企业相比,竞争激烈、市场需求不足和资金不足对国有(控股/参股)企业下季度生产经营的影响均相对较小,相较于其他三类企业(民营、外资和集体),地缘政治因素对国有(控股/参股)企业中长期发展影响相对较小。

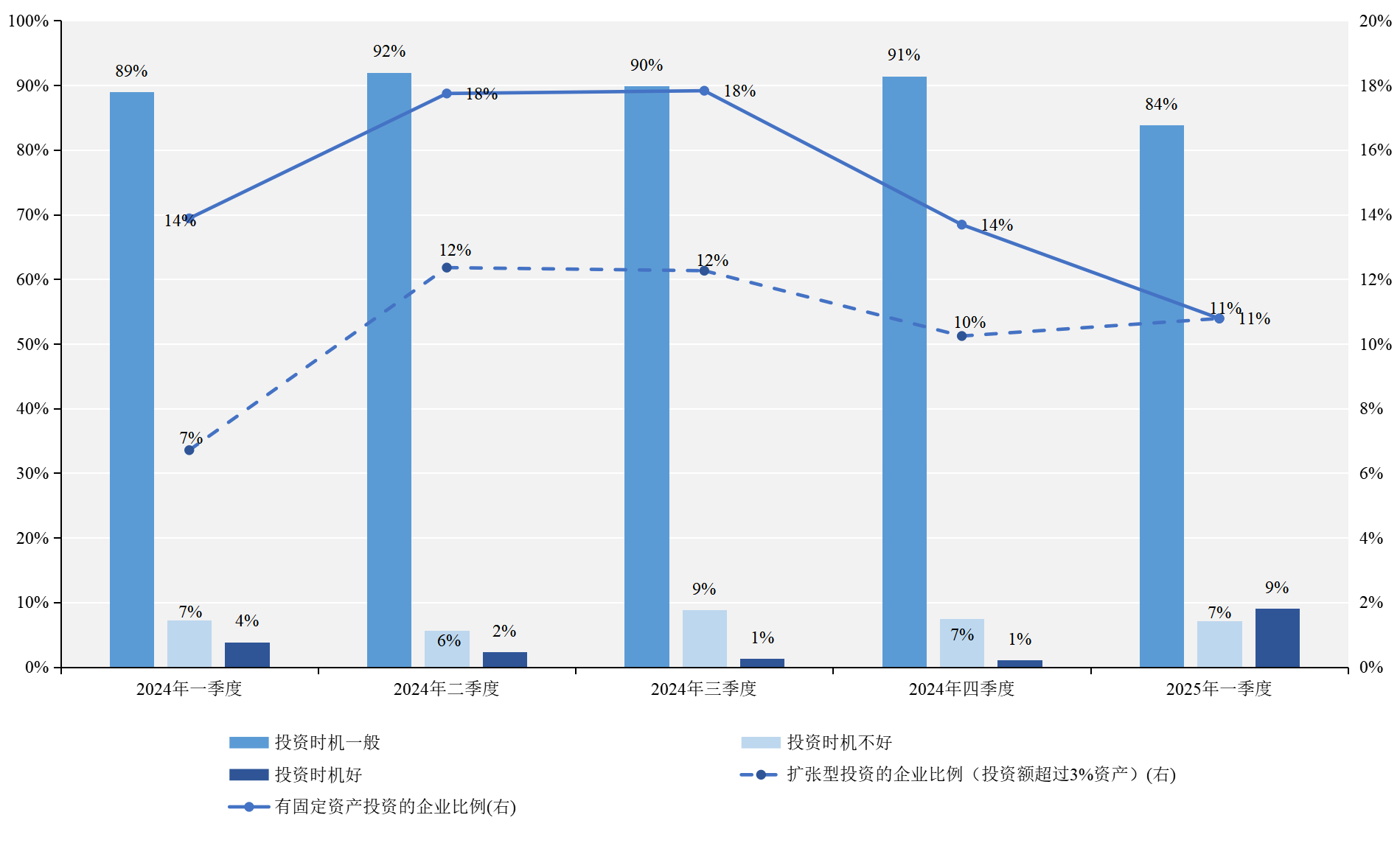

投资时机扩散指数(51)较上期(47)明显上升,有9%企业认为现在是好的投资时机,远高于2024Q4的1%,投资信心大幅提升。但在当期投资实践中企业资产扩张意愿略显不足,有固定资产投资的企业比例为11%,与上期(14%)相比有所下降;有扩张型投资4的企业比例(11%)较上期(10%)略有提升(图4)。总的来看,2025年一季度产业景气指数保持不变,经营状况扩散指数与上期一致,显示出企业当期经营活力稳定,而预期经营状况扩散指数首次跌破50,表明企业对未来的预期有所下降。同时,投资时机扩散指数明显上升,投资信心增强,但企业资产扩张意愿略显不足,这反映了企业对当前经济形势的谨慎态度。

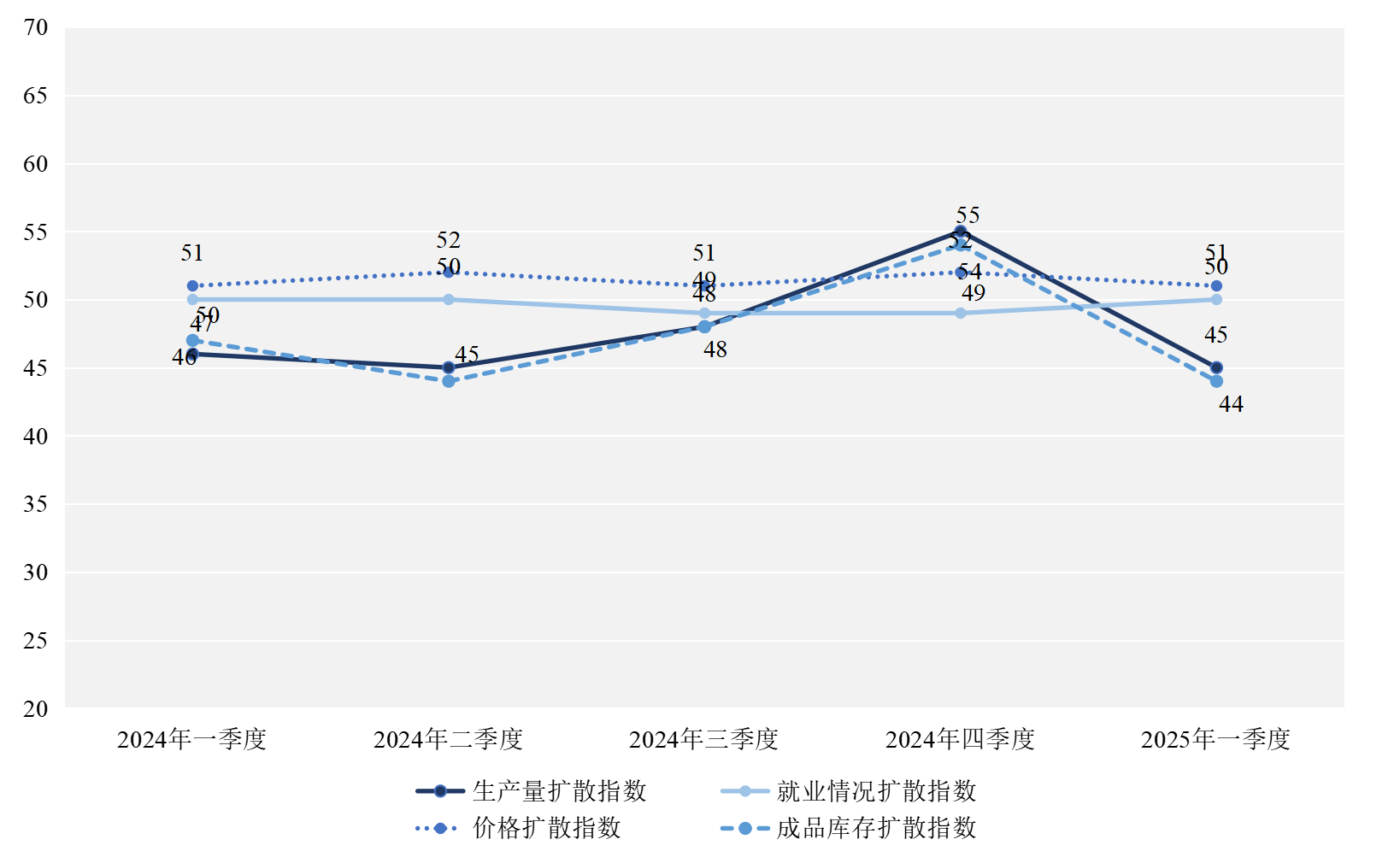

生产量扩散指数是反映实际生产状况的重要指标,该指数较上季度发生了大幅下跌,由55降至45(图5),反映出经济复苏过程中的不稳定性和挑战对企业实际生产状况的显著影响。

※ 需求疲软依旧是产能过剩的重要原因,企业去库存成效显著

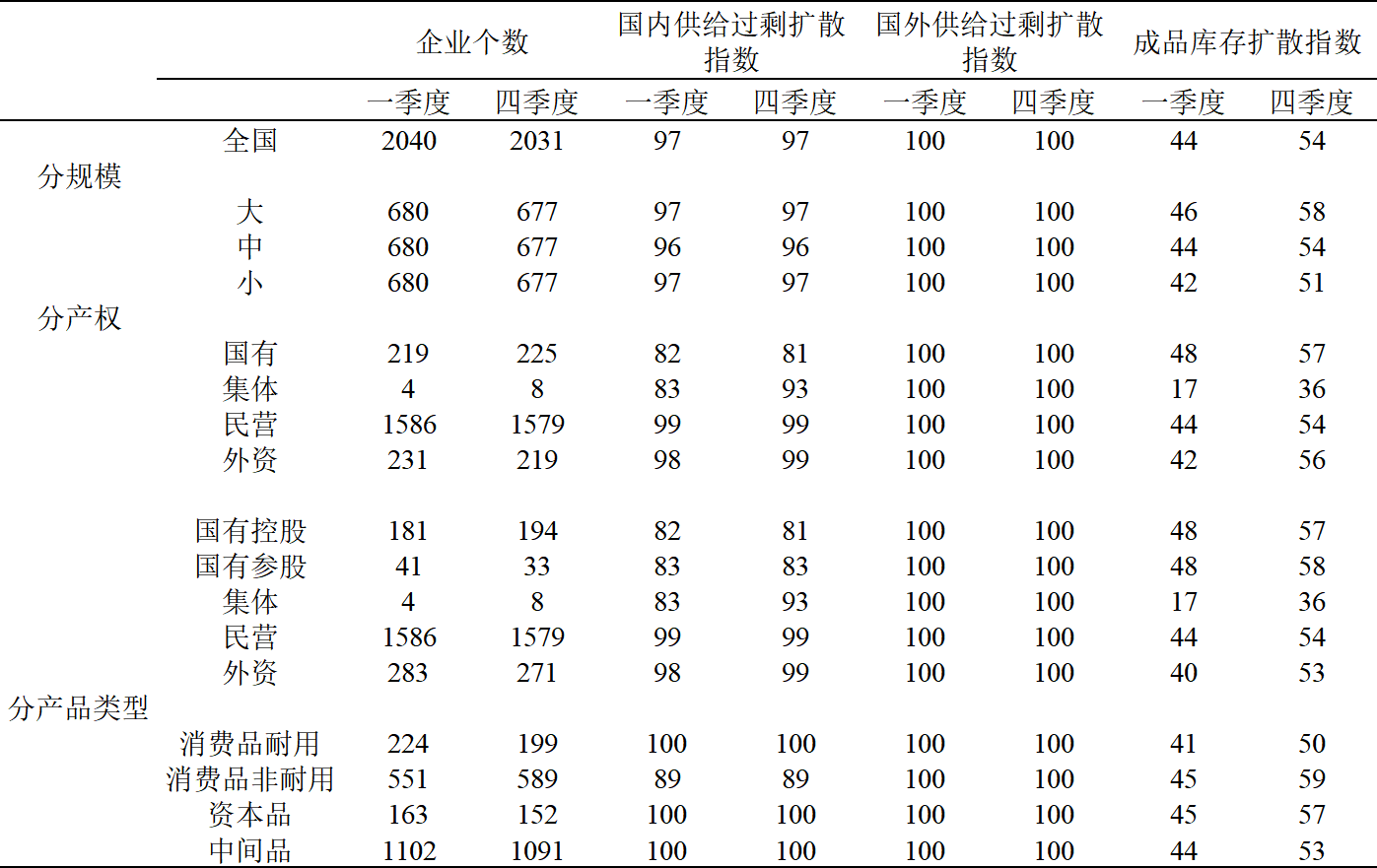

当前季度,国内供给过剩扩散指数(97)和国外供给过剩扩散指数(100)均与上季度持平,仍都处于历史高位(图6)。与此同时,成品库存扩散指数由54大幅下跌至44(表5)。这表明供给过剩的态势尚未有明显改善,国内外市场消费需求低迷依旧是造成产能过剩的重要原因。然而,成品库存的显著下降可能是企业对市场信号的响应,意味着企业在积极调整生产策略,通过降低生产量或提高销售效率来缓解库存压力,减少库存积压,从而在一定程度上减轻了供给过剩带来的负面影响,以适应市场需求的变化。

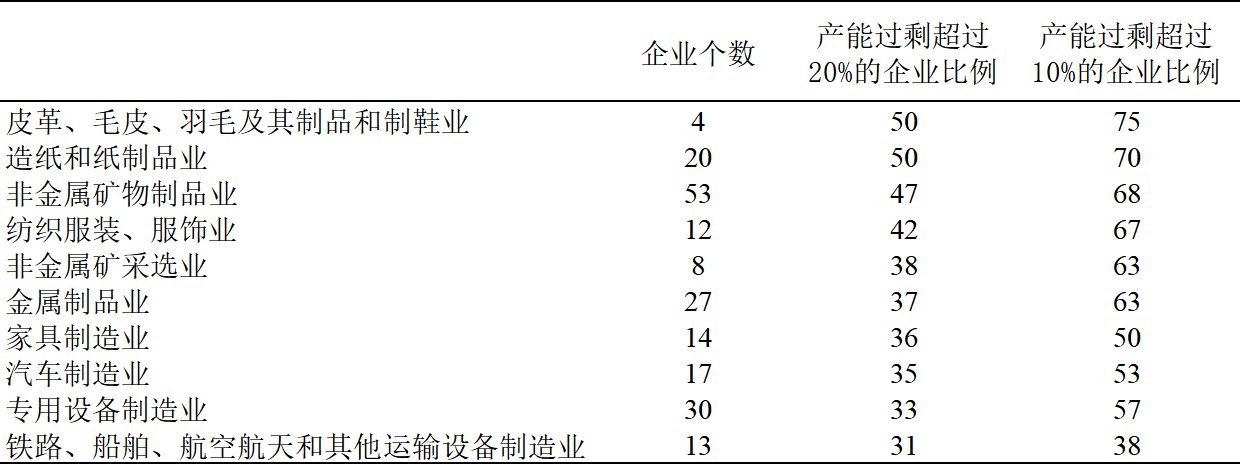

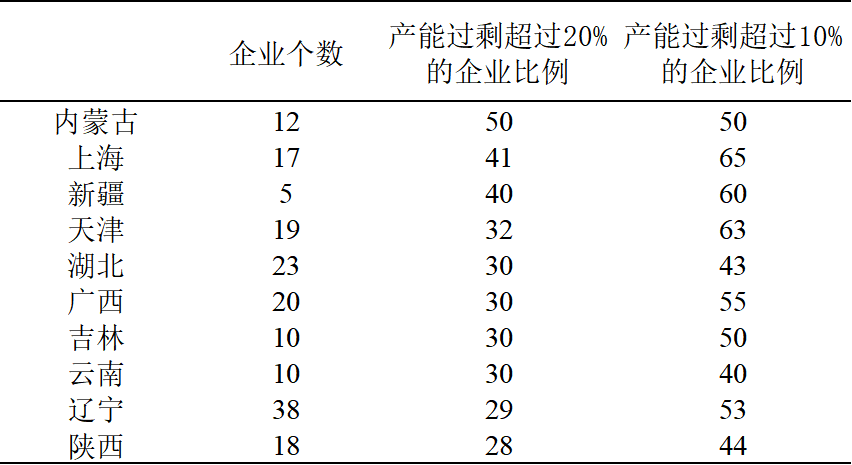

行业层面看,产能过剩严重行业前五名依次为:皮革、毛皮、羽毛及其制品和制鞋业,造纸和纸制品业,非金属矿物制品业,纺织服装、服饰业,非金属矿采选业(表6)。与上季度相比,皮革、毛皮、羽毛及其制品和制鞋业,非金属矿物制品业与纺织服装、服饰业替代汽车制造业,金属制品业与家具制造业进入前五,非金属矿采选业与造纸和纸制品业产能过剩问题需持续关注,后者行业名次上升至第二位。地区层面看,产能过剩严重地区前五名依次为:内蒙古、上海、新疆、天津和湖北(表7)。与上期相比变化较大,内蒙古、上海、新疆和湖北替代黑龙江、吉林、广西和四川进入前五,天津上升一位至第四,反映出不同地区的产业结构、市场需求以及政策导向发生的变化。

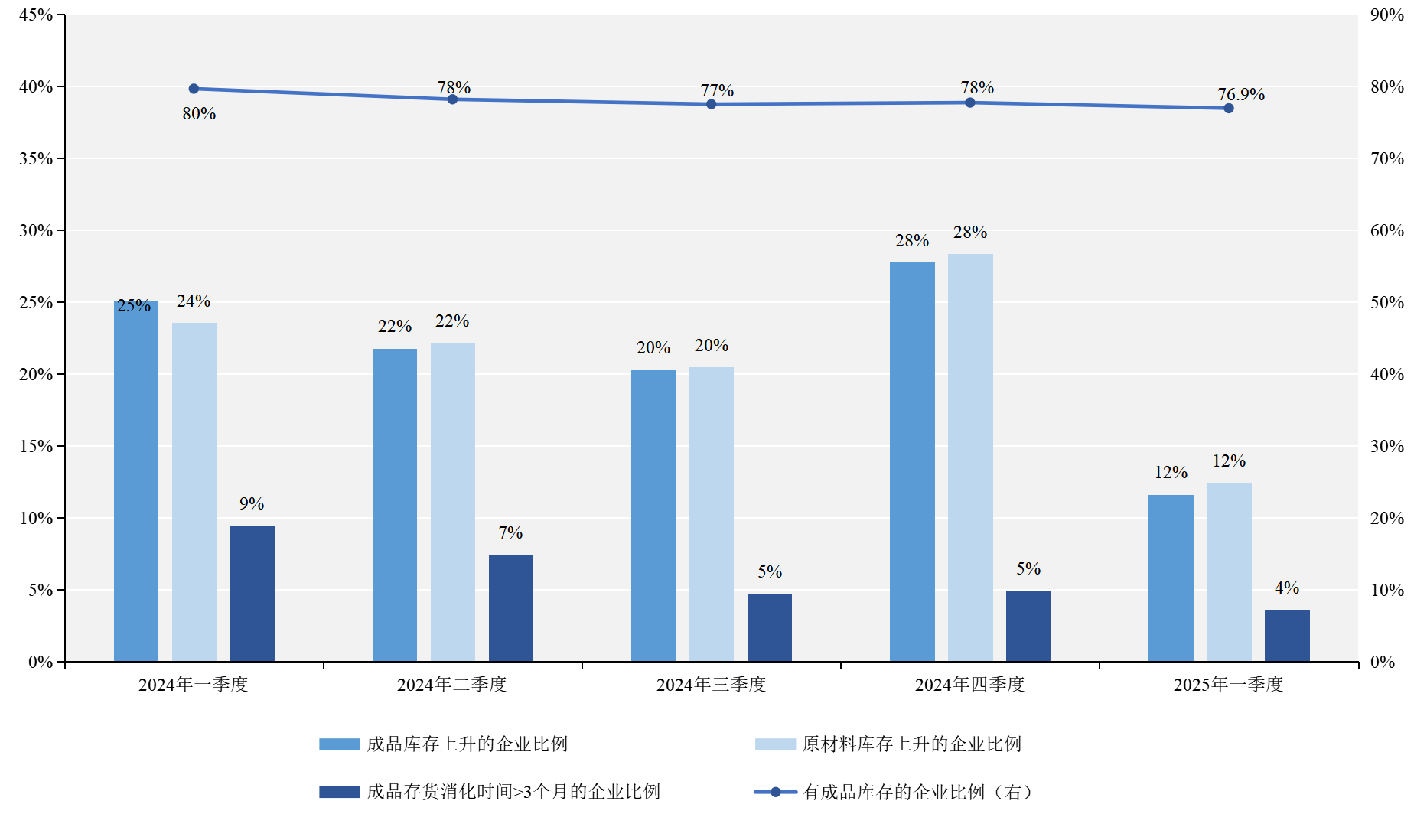

本季度有成品库存的企业比例较上期降低1.1%至76.9%,成品库存和原材料库存上升的企业比例均从28%大幅下降到12%,改变了上期的上升趋势,去库存成效显著(图7)。企业在库存管理方面的优化和市场需求逐步改善,工业生产稳步增长和服务业的复苏在一定程度上推动整体经济增长。消费需求回暖,企业通过调整生产和库存策略来更好地满足市场需求,从而减少了库存积压的风险。

※ 价格扩散指数略有回落,成本扩散指数整体增大

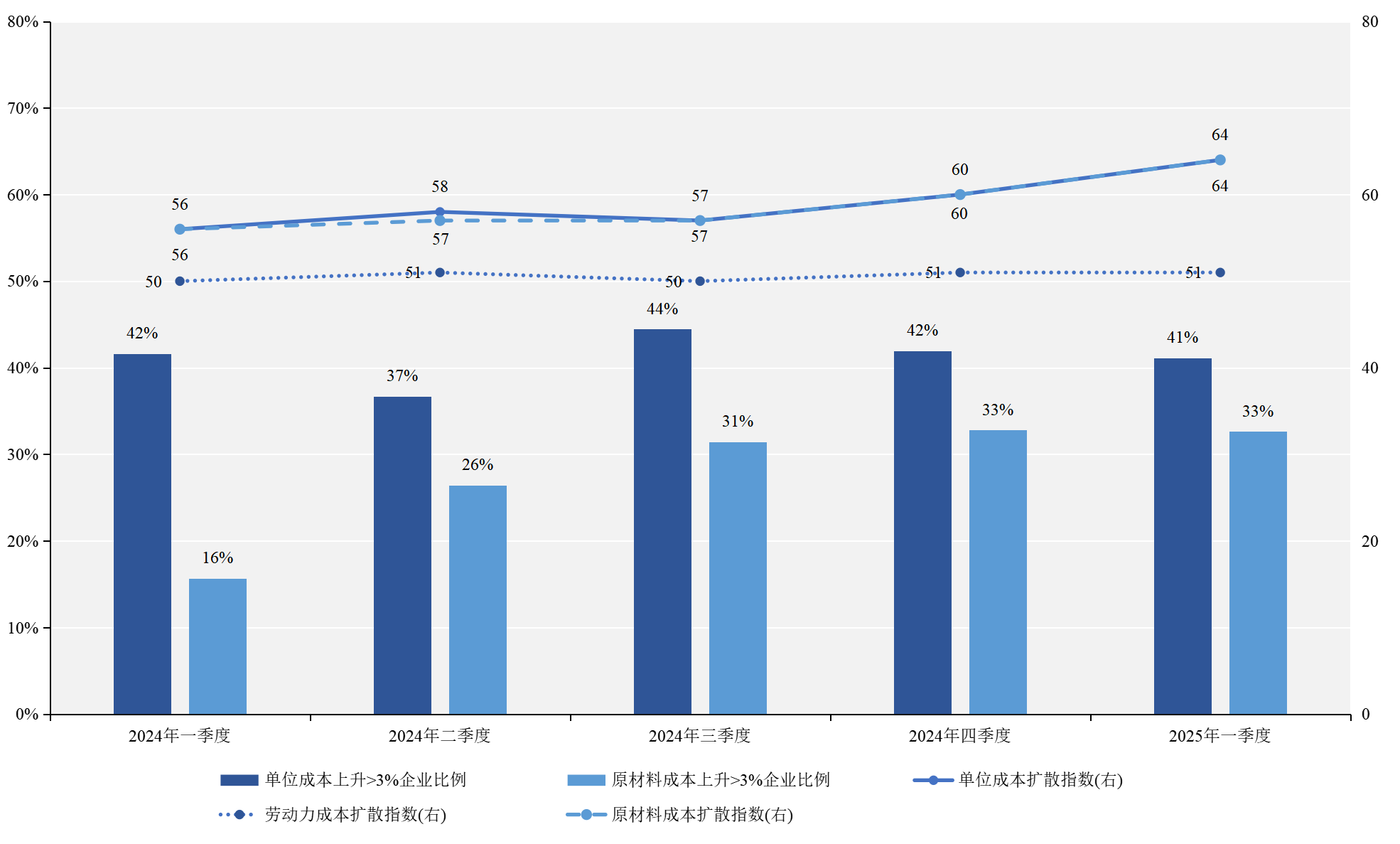

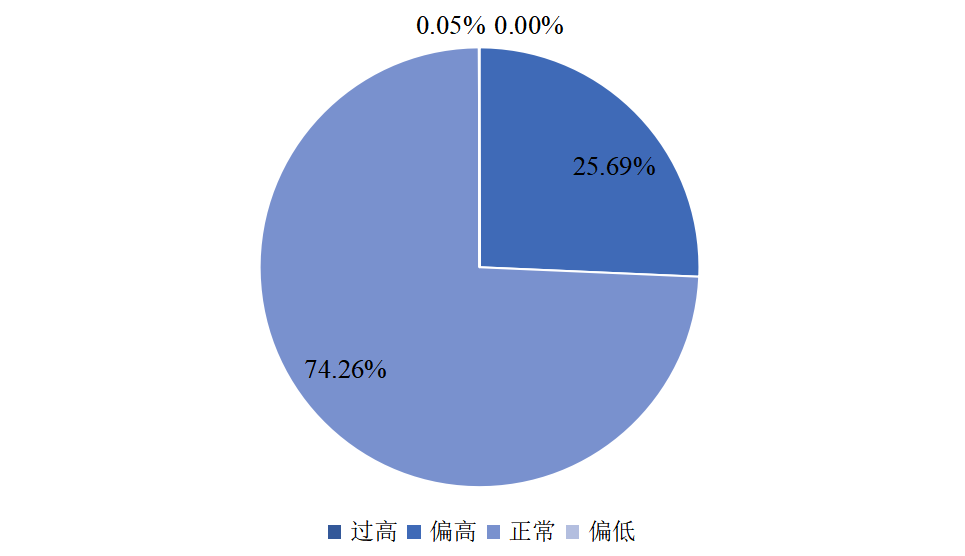

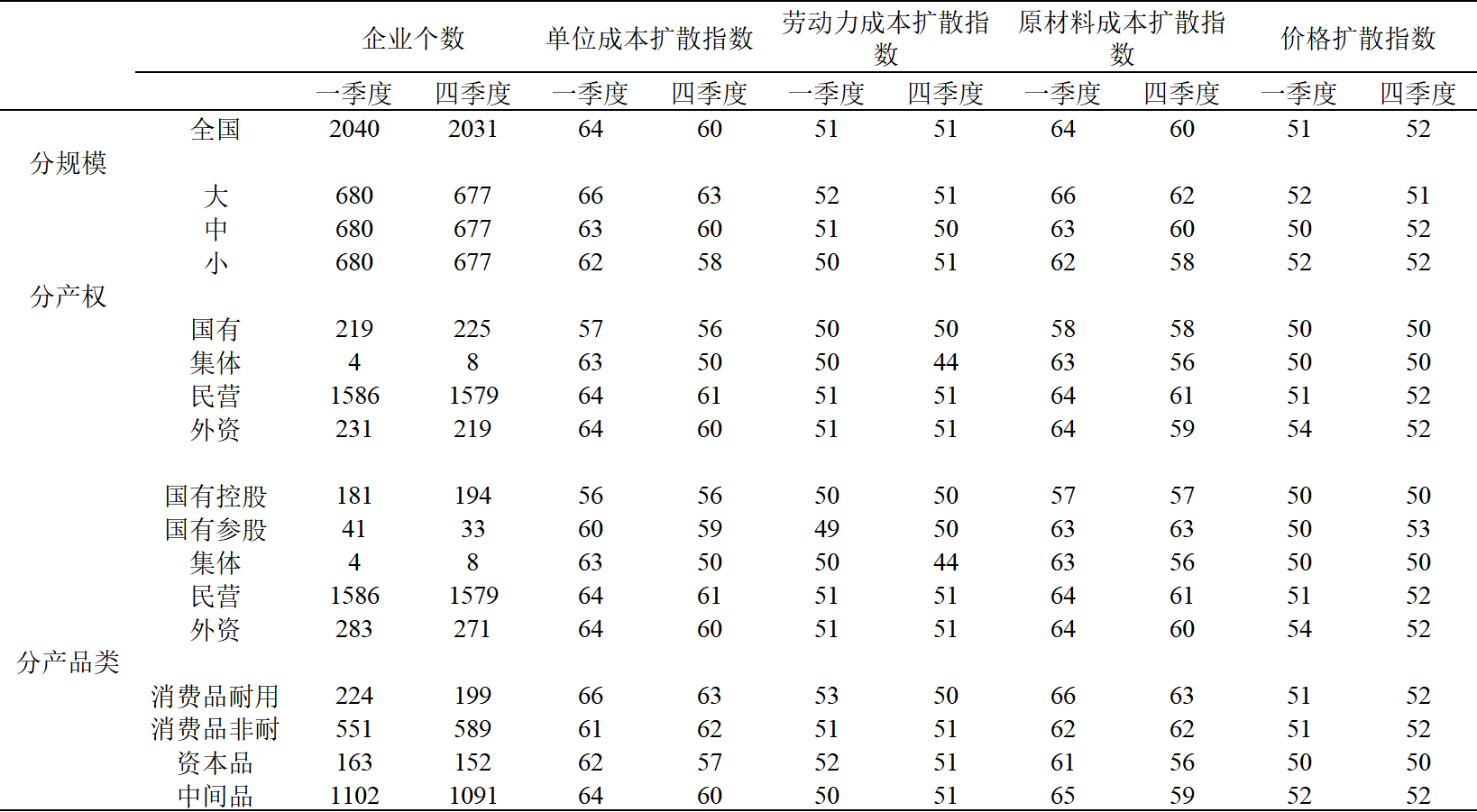

从3个成本扩散指数来看,本季度企业成本压力有所增大(图8)。单位成本扩散指数(64)较上期上升4,劳动力成本扩散指数(51)与上期持平,原材料成本扩散指数(64)较上期上升4,价格扩散指数从上季度的52降低至51(表8)。企业成本压力整体上升,但产品价格的下降幅度相对较小,可能导致企业利润空间受到挤压,企业在劳动力成本控制方面相对稳定。企业需要在成本控制和价格策略上做出更精细的调整,以应对成本上升和利润变薄的风险。

※ 信贷环境持续宽松,企业投资意愿增强

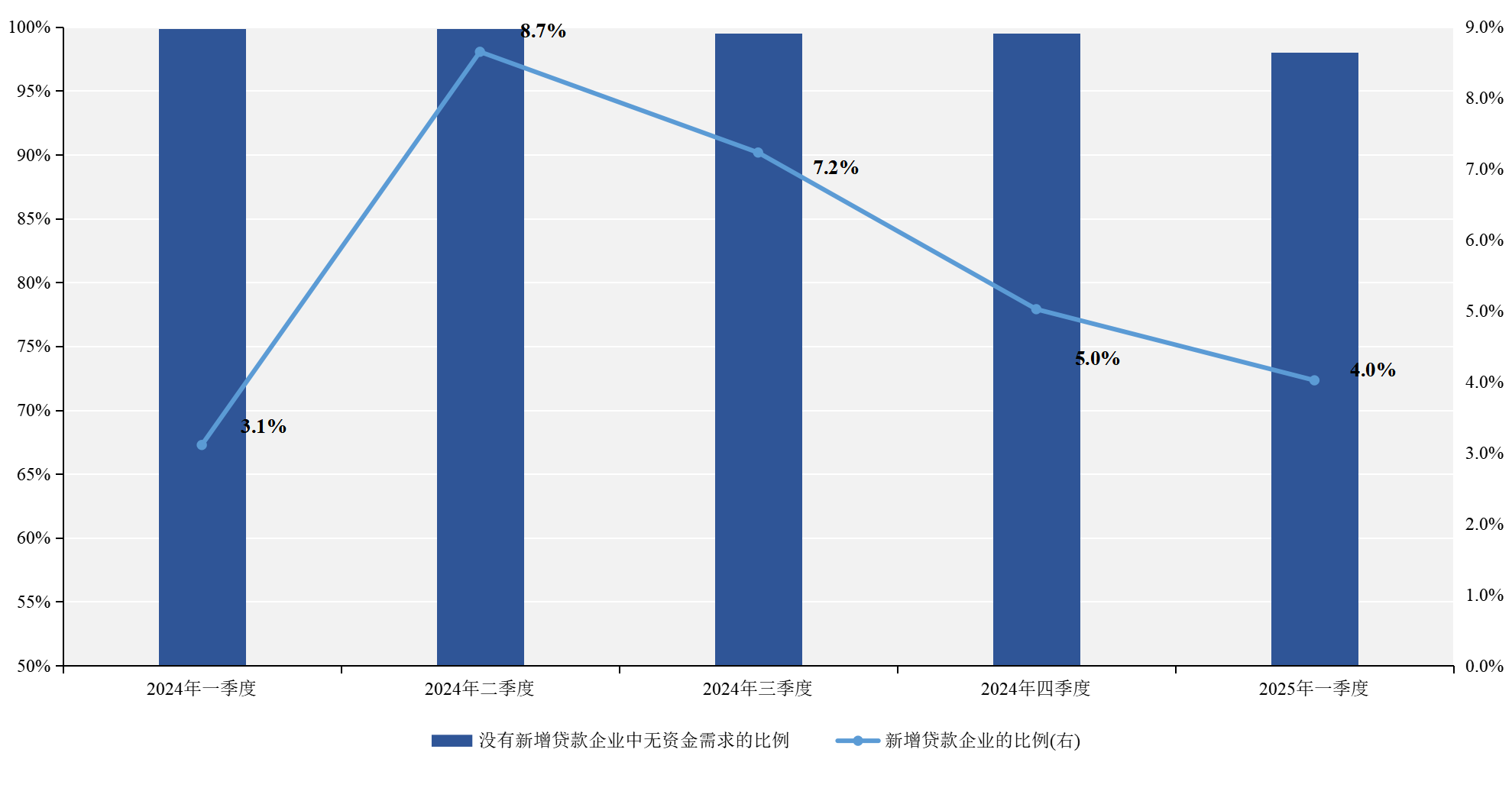

金融机构信贷态度持续宽松,反映银行借贷态度宽松的扩散指数(100)较上季度提升2。本季度有贷款企业的比例(46%)较上季度(45%)上升1%,有新增贷款企业比例(4%)较上季度(5%)下降1%,没有新增贷款企业中无资金需求的比例下降至98%,打破了连续五个季度维持在接近100%的水平(图9)。

本季度大部分企业(84%)认为目前投资时机一般,有9%的企业认为目前投资时机好,较上季增长8%,对投资时机呈消极态度的企业比例(7%)与上季度持平(图4)。在有固定资产投资的企业中,有新增贷款企业比例和金融机构贷款态度分别从9%降低至7%、从98提升至100,而衡量贷款成本的贷款利率变化较上期(24)下降至22(表9)。这表明企业对本季度的投资信心有所增加,但实际投资活动仍保持谨慎,金融机构的贷款意愿提高和企业融资成本的下降有助于进一步提高企业投资意愿。

1. 本调查从2014年第二季度开始已进行了十年。调查采用电话访谈形式,样本通过对国家统计局2013年经济普查规模以上(即销售额大于2000万)的企业按行业、地区、及规模分层的随机抽样产生。根据国家统计局的划分标准,绝大多数(96%)为中小企业(用工人数小于1000,营收小于4亿),而17%属于小微企业(即用工人数小于300,营收小于2000万)。

2. 产业景气指数 = (经营状况扩散指数 + 预期经营状况扩散指数 + 投资时机扩散指数)/3。

3. 扩散指数所基于的问题为多选题,含类似于“好”、“中”、“差”或“上升”、“持平”、和“下降”的三个选项。扩散指数的计算方法为:“上升”企业百分比+ “持平”企业百分比*0.5。扩散指数在0和100 之间,越高代表状况越好,50为荣枯分界线。

4. 扩张型投资:投资额超过3%资产。

图1:产业景气指数

图2:限制企业下季度生产经营的因素

注:该问题为多选题,基于各选项被选择的次数作图(以竞争激烈68.88%为例,2040家受访企业中有68.88%的企业认为竞争激烈是限制其下季度生产经营的因素之一,下图同理)。

图3:影响企业中长期发展的因素

注:该问题为多选题,基于各选项被选择的次数作图

图4:投资情况

图5:生产量扩散指数等经济指数

图6:国内外供求状况历史趋势

图7:成品库存

图8:生产成本

图9:新增贷款

图10:宏观经济状况

图11:当前物价水平

表1:地区经营状况排名

表2:行业经营状况排名

表3:工业企业经营状况

表4:中短期限制性因素

表5:市场供需状况

表6:产能过剩严重的行业

表7:产能过剩严重的地区

表8:成本与价格

表9:企业融资环境总览